5G手机产业链中新的业绩增长点

文章来源:未知

作者:老客SEO

人气:17

2019-12-03 10:44:56

2019-12-03 10:44:56

预计 5G 手机 2020 年销售 2~3 亿部,有望拉动消费电子景气上行。

全球智能机下滑,韩国 5G 换机拉动销售。2016 年以来全球智能机出货量连续下滑,2019Q1/2019Q2 YoY-7%/-2%。2019H1 三星份额回暖,除在全球推广 Galaxy 减配版 A系列外,韩国 5G 加快推进亦有重要贡献。截至 2019 年 7 月底韩国建成 5G 基站 8.5 万座,5G 用户超过 200 万户,三星 GalaxyS10 5G 上市 100 天销量超过 100 万部。

中性测算 2020 年全球 5G 终端销售 2.18 亿部。我们中性假设 5G 手机主流价位逐渐向下渗透:(1)中国区和韩国区于 2019H2 渗透至 700 美元机型,2020H2 渗透至 300 美元机型;(2)美国、日本、欧洲于 2019H2 在 1000 美金档位,2020H2 渗透至 500 美元机型。中性假设下,测算全球 2019~2021 年 5G 手机销量分别为 0.06/2.18/5.40 亿部。

乐观测算 2020 年 5G 手机销量可能达 3 亿部。5G 网络部署逐步推进,当前主流终端厂商新规划的手机大都支持 5G 功能。我们预计 2019 年 5G 终端以旗舰为主,销量在数百万部级别;2020 年 5G 手机价位下降幅度可能超预期,按照中移动规划在 2020 年下半年开始出现 5G 千元机,则我们测算 2020 年全球 5G 手机出货量有望达到 3 亿部。

5G 基带

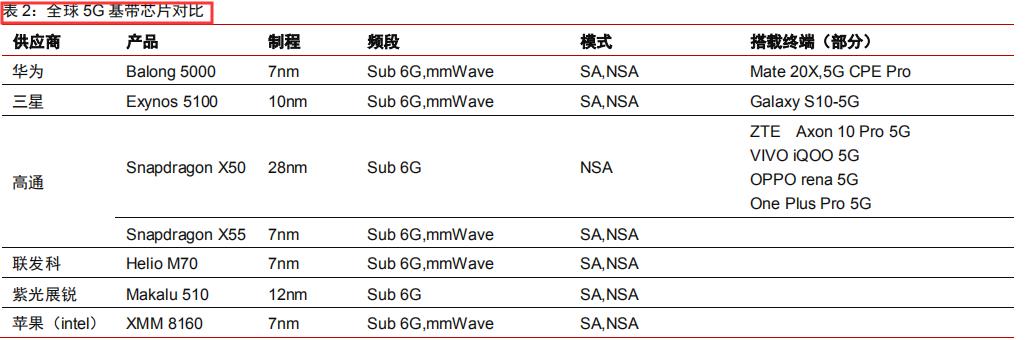

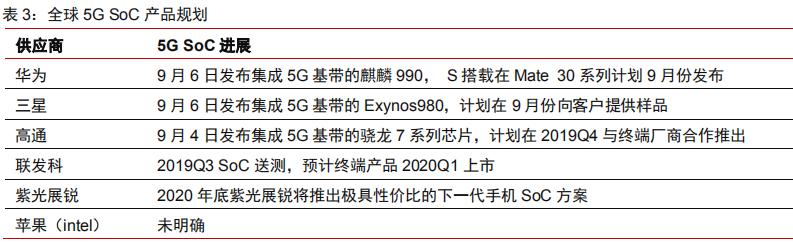

5G 网络设备和部署超预期,倒逼 5G 终端基带芯片加速迭代。华为和三星作为端到端 5G 供应商,从研发、测试、适配等多方面具备协同优势,在早期一定程度上主导了 5G 基带/终端商用节奏;其他终端厂商原来主要依赖高通提供 5G基带方案,未来在中低端产品可能使用联发科方案。

5G SoC 标志放量条件成熟,2019 年底有望推出。目前商用的三款 5G 基带芯片,均采用外挂的方式,即除 SoC 外需要额外的 5G Modem 芯片。外挂 5G 基带在技术上增加了网络切换设计难度,带来硬件资源冗余、运行功耗较大的问题,目前已发布的 5G 终端相比 4G 版本售价高 20%(约 700~1000 元)。5G 终端在技术和产品上的真正成熟,将有赖于 5G SoC 的推出。9 月份三星、华为、高通相继发布了集成 5G 基带的 SoC,华为明确表示配置麒麟990的Mate 30 Pro系列手机在9月19日发布,预计将是首款搭载5G SoC的旗舰终端。

5G 射频升级

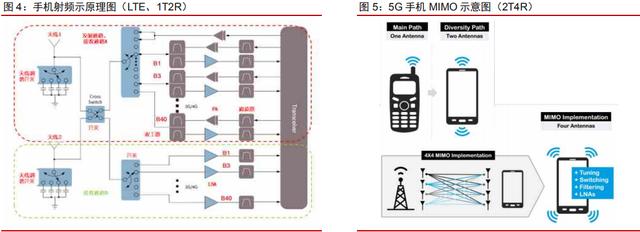

5G MIMO 带来天线量价齐升。5G 手机天线数量翻倍:以 TDD 为例,4G 手机普遍采用 1T2R 配备两个蜂窝主天线,5G 手机起步要求采用 2T4R 配备 4 个蜂窝主天线,以提升接收信噪比、提升传输速率。5G 手机天线软板渗透率提升:4G 安卓手机天线以 LDS为主,5G 手机天线复杂集成度提升,LCP/MPI 软板方案具备体积小、可弯折、与连接器集成等优点,有望在中高端机型逐步应用,软板天线单价较 LDS 方案接近翻倍。

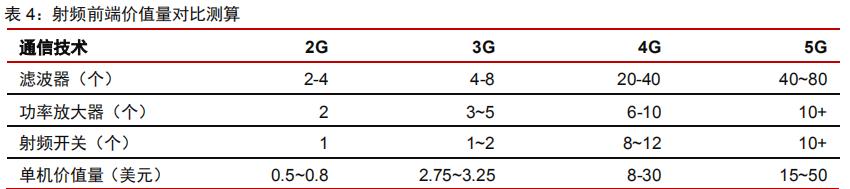

射频前端模组化趋势明显,国产逐步替代。射频前端包括功率放大器 PA、低噪声放大器 LNA、滤波器 Filter、开关 Switch、天线调谐器 Rf-tuner 等芯片/器件。2013 年发布的 iPhone 5s 射频前端价值量约 15 美金,2018 年 iPhone Xs 上升到约 30 美金。5G 手机射频前端复杂度显著提升,其单机价值量有望翻倍。Yole 测算 2018 年全球手机射频前端市场规模 150 亿美元,2018~2025 CAGR 5.3%

电磁屏蔽提出新的挑战。当前全球不同区域 2G~4G 多网并存,5G 手机需要向前兼容,支持的频段需要从 4G 的 20 个提升到 5G 的约 50 个(含毫米波),手机内部电磁干扰/兼容(EMI/EMC)的需求显著提升,需要在和内部结构设计和电磁屏蔽材料上改进方案。

手机散热老问题

高性能+轻薄化,散热需求突出

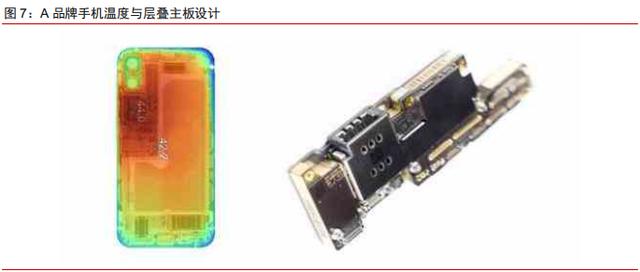

中高端智能手机呈现集成化趋势。(1)更高的计算频率和性能,四核、八核成为主流,额外增加 NPU 增强 AI 能力;(2)更大更清晰的屏幕,2K/全面屏渗透率提升;(3)柔性屏,可弯曲可折叠;(4)更多内置无线设备,如双 WiFi/低频蓝牙/无线充电等。一方面功能配置和性能提升带来能耗增大,另一方轻薄化要求压缩了手机内部散热空间,如 A 品牌手机,其堆叠主板区(CPU 夹在两层半中间)的工作温度相比其他区域高~2 摄氏度。

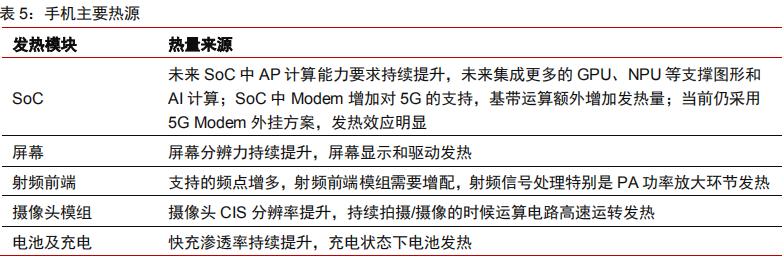

5G 计算量增大,散热需求突出。手机中主要热源为 SoC、屏幕、摄像头、以及充电状态下的电池,另外射频前端在持续数据传输过程中亦会有间断性发热现象。SoC 中算力的持续提升是确定性趋势,叠加 5G 信息处理和数据计算工作量大幅增加,SoC 仍旧是最主要的发热源。当前 4G 手机平均功耗在 4~5W,5G 芯片的峰值耗电量是 4G 芯片的 2.5倍,5G 手机平均功耗预计相比 4G 有 30%左右提升,散热需求相比 4G 更加突出。

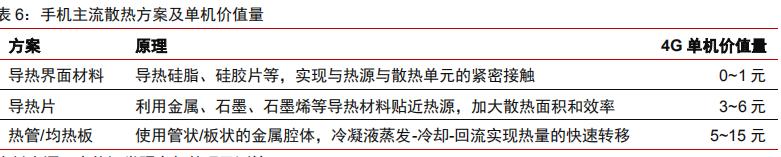

手机散热进入景气周期,市场空间有望翻倍。目前手机端主要散热技术包括导热界面材料、导热片、热管/均热板三类,其中导热片是 4G 手机主流方案,在 4G 高性能手机上出现导热片+热管/均热板的组合方案。2019 年全球手机散热市场规模约 83 亿元;未来 5G手机占比不断提升,采用多种散热方案,合计市场规模在 2025 年有望接近 209 亿元,CAGR16.6%。其中我们预测:(1)早期 5G 手机终端从高端向下渗透,叠加芯片发热量较大,“散热片+均热板”有望成为主要散热方案;(2)中期随着 5G 终端向入门机渗透及 5G SoC成熟,“散热片+热管”有望成为占比最高的散热方案;(3)仅使用“散热片”方案的 4G+5G终端总量逐渐减少。