2019年新个人所得税如何计算?计算方法解读

文章来源:未知

作者:老客SEO

人气:11

2019-07-28 08:54:27

2019-07-28 08:54:27

有许多人对2019年1月1日实施的《中华人民共和国个人所得税法》(以下简称“新个人所得税法”)中如何计算个人所得税不是很清楚,本文将具体介绍一下如何计算。

新个税法修改针对对象

1、居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得;

2、非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得。

居民工资、薪金计算原则:累计预扣法

在每月发放工资时都要汇总之前月份的数据,运用公式直接适用全年综合所得扣缴税款的税率和速算扣除数,得出当月应预扣预缴的税款。扣缴义务人每月支付工资、薪金时预扣的个人所得税,依法应当在次月的法定申报期内申报解缴(如2019年2月份发放工薪时预扣的个人所得税应在3月份的法定申报期内申报解缴)。

年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

一、居民个人工资、薪金所得预扣税款计算

居民个人工资、薪金所得预扣预缴适用表

1、基本公式:

(1)本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计已预扣预缴税额

其中,累计预扣预缴应纳税所得额=累计收入-累计基本减除费用-累计免税收入-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计基本减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。专项扣除指三险一金。专项附加扣除指子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人六项专项附加扣除。

2、举例说明:

(1)2019年2月份将第一次按照新税法申报个人所得税,对应的是2019年1月份实际发放的工资薪金。

比如2019年1月份应付张三工资15000元,基本减除费用5000元,当月免税收入为0元,当月专项扣除为2000元,专项附加扣除合计为3000元,无其他扣除,则应纳税所得额=15000-5000-0-2000-3000-0=5000元,不超过36000元,根据表一对应税率为3%,速算扣除数为0元。

故:应纳税额=5000*3%=150元。

提示,企业应当在2019年1月份发放工资环节按照上述规则计算预扣2月份应申报的个人所得税150元。

(2)假设2月份仍应付张三15000元,基本减除费用5000元,当月免税收入为0元,当月专项扣除为2000元,专项附加扣除合计为3000元,无其他扣除,则1月、2月累计应纳税所得额=(15000+15000)-(5000*2)-0-(2000+2000)-(3000+3000)-0=10000元,不超过36000元,根据表一对应税率为3%,速算扣除数为0元。

故:累计应纳税额=10000*3%=300元。

3月份申报时应缴纳的个人所得税额=300-150=150元。

提示,企业应当在2019年2月份发放工资环节按照上述规则计算预扣3月份应申报的个人所得税150元。

以后每个月以此类推,直到2020年1月申报2019年12月工资薪金个人所得税,这就是个人所得税法第一条第三款所指的纳税年度。

2020年2月份,从头再来!

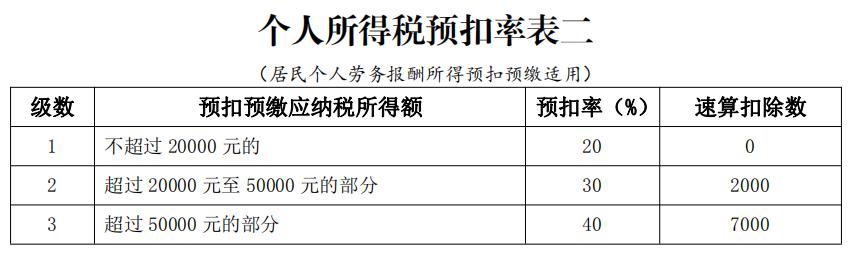

二、居民个人劳务报酬所得预扣税款计算

居民个人劳务报酬所得预扣税款计算表

劳务报酬所得以每次收入减除费用后的余额为收入额。减除费用:劳务报酬所得预扣预缴税款时,每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

应纳税所得额:以每次收入额为预扣预缴应纳税所得额。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数。

三、居民个人稿酬所得、特许权使用费所得税款计算

稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按70%计算。

减除费用:稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

应纳税所得额:以每次收入额为预扣预缴应纳税所得额,适用20%的比例预扣率。

稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%

四、非居民扣税计算

非居民个人所得税款计算表

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按以下方法按月或者按次代扣代缴个人所得税:

(1)非居民个人的工资、薪金所得,以每月收入额减除费用5000元后的余额为应纳税所得额;

(2)非居民个人劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用按月换算后的非居民个人月度税率表(见表三)计算应纳税额。其中,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额再减按70%计算。

非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得应纳税额=应纳税所得额×税率-速算扣除数。

相关文章

-

出去千万别说UI和美工是一个职业,千万别暴露你的缺点哦

文章来源:老铁商城2019-10-31 -

我优化多年的 C 语言竟然被 80行Haskell 打败了?

文章来源:老铁商城2019-10-20 -

当程序员遇到中秋节,会产生怎样的化学反应......

文章来源:老铁商城2019-09-18 -

淘宝、京东这些网站的哪个部分用了web前端技术?你能学会吗?

文章来源:老铁商城2019-09-18 -

Linux和哪些行业有关?2019Linux运维必备哪些技能?

文章来源:老铁商城2019-09-18 -

公认最具影响力的4种编程语言!平均薪资20K,Java第一

文章来源:老铁商城2019-09-18 -

PYPL 9 月编程排行榜:Python第一,继续称霸!就业薪资怎么样?

文章来源:老铁商城2019-09-18